Ипотечное страхование при покупке квартиры

Ипотечное страхование — это договор со страховой компанией, по которому клиент или его семья в случае непредвиденных событий получают компенсацию или освобождаются от выплат банку. Например, при затоплении, пожаре, потере трудоспособности или сложной экономической ситуации.

Страхование при ипотечном кредите часто воспринимается как формальность. Однако эта, казалось бы, условность становится одной из ключевых составляющих сделки. Она влияет на уровень финансовой защищенности заемщика и конечную процентную ставку.

Ипотечное страхование — это договор со страховой компанией, по которому клиент или его семья в случае непредвиденных событий получают компенсацию или освобождаются от выплат банку. Например, при затоплении, пожаре, потере трудоспособности или сложной экономической ситуации.

Страхование при ипотечном кредите часто воспринимается как формальность. Однако эта, казалось бы, условность становится одной из ключевых составляющих сделки. Она влияет на уровень финансовой защищенности заемщика и конечную процентную ставку.

Сейчас есть страховки практически на все жизненные риски, которые происходят без преднамеренного умысла и по предугадываемым сценариям. Страхование при покупке недвижимости покрывает большую часть из них. Но обязательно ли оно, сколько стоит и какие аспекты нужно учитывать — рассказываем ниже.

Виды страхования

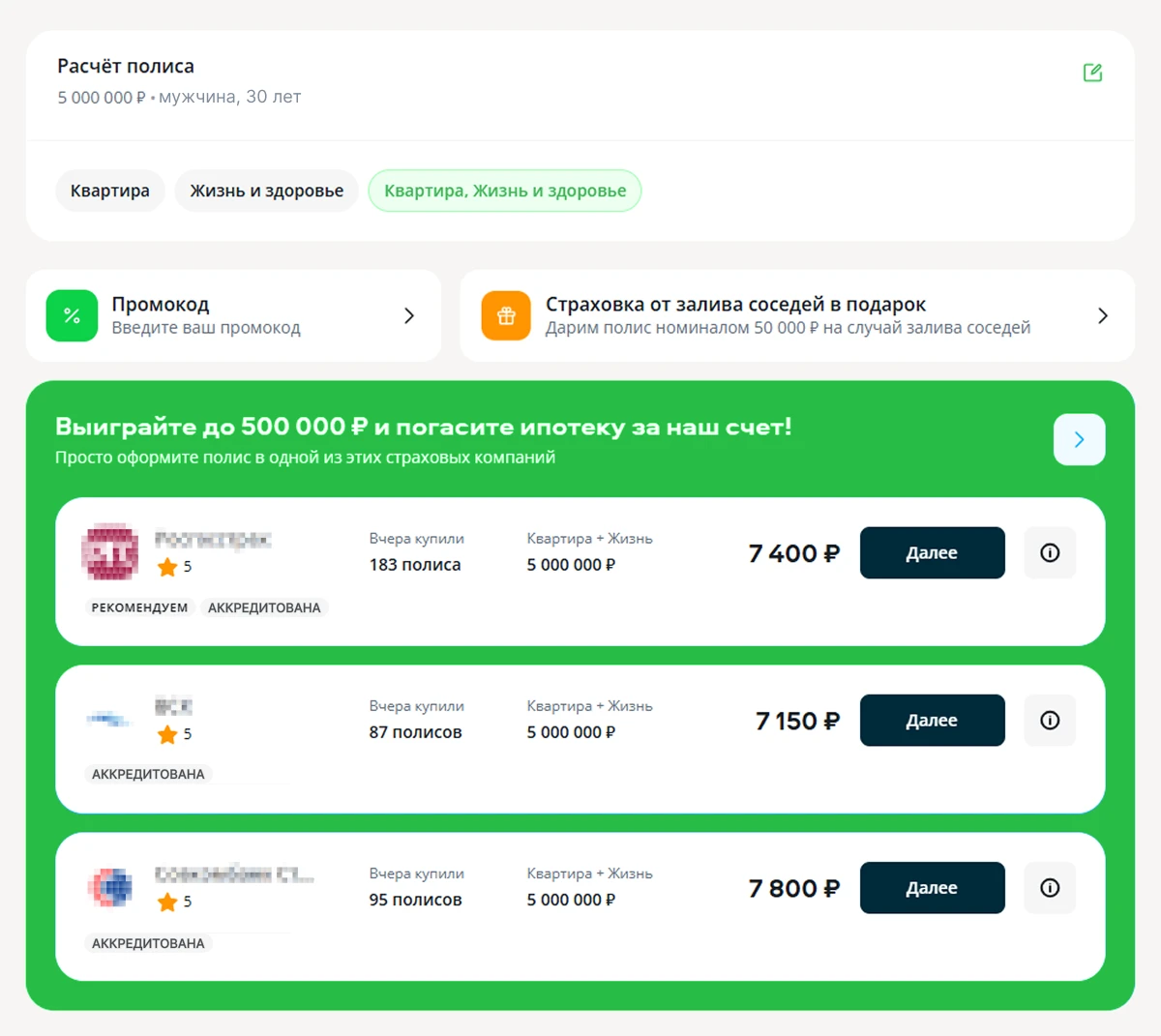

Не все полисы обязательны. Некоторые можно получить по желанию, а с ними — выгоду по ставке и дополнительные гарантии. Стоимость полисов рассчитывается индивидуально и обычно составляет 0,5–1% от размера ипотечного займа в год.

Страхование квартиры

Это единственная форма ипотечного страхования, которую требует каждый банк без исключения. Все потому, что квартира — это залог, и кредитор заинтересован в ее сохранности. Страховка защищает от ущерба в случае пожара, стихийных бедствий или аварий в инженерных системах. И при наступлении чрезвычайного случая убытки компенсирует страховщик.

Полис действует 1 год, а затем его нужно продлевать каждые 12 месяцев до полного погашения ипотеки. Пропуск продления может повлечь санкции со стороны банка: от штрафов до пересмотра условий кредита.

Личное страхование жизни и здоровья

Такой вид полиса не обязателен, однако часто он влияет на ипотечные требования некоторых банков. Нередко кредиторы охотнее дают деньги и предлагают ставку ниже средней тем, кто выбирает этот вид страховки.

Если заемщик теряет трудоспособность или уходит из жизни, обязательства по ипотеке частично или полностью берет на себя фирма. Договор можно заключить как на самого заемщика, так и на созаемщика — по согласованию с банком.

Титульное страхование

Титульное страхование гарантирует безопасность, когда у квартиры сложная история: несовершеннолетние владельцы, разделение на доли, неоднозначные формулировки в документах. Новостроек это касается в меньшей степени, но некоторые покупатели оформляют такой документ для личного спокойствия.

Оно наиболее актуально при покупке жилья на вторичном рынке. Полис защищает от потери права собственности, если сделка купли-продажи вдруг оспаривается и признается недействительной.

Страхование ответственности заемщика

Это еще один дополнительный вид защиты. Если вдруг заемщик временно не может выплачивать кредит, то страховая берет на себя погашение долга. Например, при потере работы или длительной болезни. В таких ситуациях страховка закрывает за заемщика несколько ежемесячных платежей или, когда банк инициирует продажу недвижимости, возмещает разницу между вырученной суммой и общей задолженностью.

Что влияет на стоимость ипотечного страхования

Каждая страховая использует свои методы расчета, ориентируясь на анкету клиента: состояние здоровья, параметры жилья, размер кредита и наиболее вероятные риски. Разница между предложениями может достигать до 50%. Разберем подробнее.

Параметры жилья

Тип и возраст дома, состояние инженерных сетей и этаж напрямую влияют на тариф. Например, кирпичные и монолитные здания считаются наиболее надежными, поэтому страхование квартиры обходится дешевле. Новостройки тоже попадают в категорию с пониженными рисками: системы здесь новые, а значит, вероятность аварий минимальна. При этом квартиры на первом и последнем уровнях чаще требуют дополнительного внимания и доплаты из-за возможности протечек и подтопления.

Срок и сумма кредита

При длительном периоде кредитования общая стоимость страхования за все годы может быть ощутимой. Чем больше остаток задолженности, тем выше страховая ответственность и дороже полис. Но ежегодное продление договора не уменьшает страховую сумму автоматически, если сумма кредита не сокращалась.

Возраст и здоровье заемщика

Если вы оформляете страхование жизни, страховщик обязательно учтет ваши возраст, профессию, хронические заболевания и даже вредные привычки. Молодым и здоровым клиентам, как правило, предлагается ставка ниже. А вот тем, у кого есть серьезные диагнозы или работа с повышенными рисками, возможна надбавка к стоимости.

Объем рисков

Чем меньше размер страхового покрытия, тем дешевле полис. Но и защита в этом случае сильно ограничивается. В более расширенные программы могут входить отделка квартиры, мебель, техника и гражданская ответственность. Однако такие тарифы — в разы дороже.

Если понимать, что именно влияет на цену страховки, проще контролировать расходы, выбрать подходящий формат и экономить. Особенно когда ипотека оформляется на долгие годы вперед.

Как платить меньше за ипотечную страховку

Хотя страховка и обязательное условие при оформлении ипотеки, это не означает, что придется сильно переплачивать. Есть несколько способов уменьшить затраты, не нарушая требований банка и не теряя в качестве защиты.

Отказаться от лишней страховки

Если вы оформили добровольное страхование, а процент по ипотеке при этом не стал ниже, то стоит задуматься об отказе от полиса. Перед этим важно взвесить все возможные риски и убедиться, что это не повлияет на договор с банком. При необходимости можно будет вернуться к страхованию в любое время, заключив новый договор.

Приобрести комбинированный полис

Сейчас компании все чаще предлагают комбинированные полисы, в которые сразу входит страхование жизни, имущества и титула. Это решение значительно выгоднее, чем три отдельных договорах: и по цене, и по удобству управления.

Застраховаться онлайн

Зачастую запрашивать полис через сайт, мобильное приложение или сервис-агрегатор более выгодно. Онлайн-платформы помогают компаниям экономить на работе сотрудников и сделать предложение выделяющимся на фоне остальных. Конкуренция приводит к скидкам до 15% и может сопровождаться кэшбэком.

Оформить страховку на несколько лет

Иногда фирмы позволяют взять страховку наперед — обычно от 2 до 5 лет. Благодаря этому не нужно продлевать полис каждый год, а стоимость фиксируется на весь срок. Такие договоры могут обойтись дешевле, чем ежегодные: за счет скидок и стабильной цены, не зависящей от изменений на рынке.

Страховой платеж рассчитывается с учетом разных факторов, и на часть из них можно повлиять. Выбирая подходящий формат, можно сэкономить и при краткосрочной, и при долгосрочной ипотеке. Но не менее значимо и то, кто вас страхует.

Как выбрать страховую компанию

На рынке — десятки страховых, и у каждой — свои правила, тарифы и условия. Но ипотечное кредитование — серьезное и долгосрочное обязательство, поэтому важно найти фирму, которая не подведет в ответственный момент.

Делимся простым и понятным алгоритмом, используя который вы сможете облегчить себе эту задачу.

1. Проверьте, с кем работает ваш банк

Не каждая компания подходит для оформления ипотечной страховки. Банк выдает кредит только при наличии полиса от аккредитованной страховой. Поэтому для начала нужно получить список таких фирм у кредитора и уже из него составлять подборку вариантов.

2. Оцените репутацию компании

Узнайте рейтинг и срок работы на рынке, найдите лицензию и почитайте отзывы клиентов на сторонних независимых площадках. Можно посмотреть информацию на сайте Центробанка, на сервисах-отзовиках и вмстраховых рейтинговых списках, таких как Народный рейтинг на Банки.ру. Главный ориентир — устойчивое финансовое положение и прозрачные правила возмещения убытков.

3. Внимательно изучите условия

Обратите внимание на то, какие риски покрывает полис, каковы срок его действия и период ожидания выплат, сколько составляет франшиза — сумма, которую вам нужно будет выплатить самостоятельно при наступлении страхового случая. Чем больше ограничений и мелкого шрифта, тем меньше пользы вы получите от страховки.

4. Сравните предложения

Даже в рамках одного и того же списка аккредитованных компаний цены могут отличаться в 2 раза. Поэтому не стоит брать первый попавшийся полис. Лучше сравнить 3–5 предложений по цене, объему покрытия и бонусам, чтобы остановиться на лучшем из них.

Хорошо подобранная страховая — это не только гарантия выплат, но и уверенность, что в случае непредвиденной ситуации вы не останетесь один на один с проблемой. Чем внимательнее вы подойдете к выбору сейчас, тем спокойнее будет весь срок ипотеки. Иногда все просто — выбор сужается до той компании, которая участвует в акции по снижению ставки.

Можно ли сменить страховую фирму

Сменить страховую компанию можно, и в некоторых случаях это действительно выгодно. Главное — соблюсти все условия и не допустить ошибок по срокам.

Обязательная ипотечная страховка оформляется на 1 год. И именно в момент ее продления появляется возможность выбрать другого страховщика. Закон не запрещает делать так хоть каждый год, однако новые полисы обязательно должны соответствовать требованиям банка.

Некоторые кредитные организации просят предоставить свежий договор на проверку до продления, другие — устанавливают крайний срок подачи нового документа. Если условия нарушить, банк может пересмотреть процентную ставку или выписать штраф.

Нельзя допускать перерыва между окончанием старого полиса и началом действия нового. Даже один день без страховки дает кредитору право изменить ипотечные условия.

Все это касается и добровольных видов страхования, если от них зависит процент по ипотеке. В некоторых случаях договор прямо прописывает: отказ от страхования жизни или титула автоматически увеличивает ставку. Поэтому при смене компании стоит заранее узнать о всех возможных последствиях и согласовать шаги с банком.

Ипотечное страхование — это не формальность, а важная часть финансовой безопасности. Оно помогает сохранить устойчивость даже в непростых обстоятельствах и не терять контроль над ситуацией. А при грамотном выборе условий — еще и позволяет снизить ставку по кредиту и не переплачивать.

Менеджеры Астон заботятся о своих клиентах на всех этапах пути к мечте — новой квартире. В нашем офисе есть специальный отдел по кредитам, который подробно ответит на ваши вопросы и объяснит нюансы ипотечного страхования.

Просто выберите недвижимость, которая вам нравится, и оставьте свой запрос — остальное мы возьмем на себя!

Ипотечное страхование — это не формальность, а важная часть финансовой безопасности. Оно помогает сохранить устойчивость даже в непростых обстоятельствах и не терять контроль над ситуацией. А при грамотном выборе условий — еще и позволяет снизить ставку по кредиту и не переплачивать.

Менеджеры Астон заботятся о своих клиентах на всех этапах пути к мечте — новой квартире. В нашем офисе есть специальный отдел по кредитам, который подробно ответит на ваши вопросы и объяснит нюансы ипотечного страхования.

Просто выберите недвижимость, которая вам нравится, и оставьте свой запрос — остальное мы возьмем на себя!